|

|

| トピックス |

第12回 公共施設マネジメントと公会計

高度経済成長時に整備した公共施設(ハコモノ)、上下水道や道路橋梁等のインフラ、あるいはごみ焼却施設等プラント類の老朽化が進み、その更新費用が大きな問題となっている。そこで、これまで述べてきたようにこれらの老朽化度合いを調査し更新費用を試算し、運営に係るコストを把握し、利用率・稼働状況を明らかにし、市民への情報開示としてまとめた公共施設マネジメント白書を作成する自治体が増えている。

千葉県習志野市は神奈川県藤沢市に次いで、同白書を作成したが、公共施設マネジメントの施策は大変充実したものとなっている。

同市は公会計への取り組みも積極的で、総務省の基準モデルを採用している。基準モデルは簡易な改訂モデルとは異なり、開始貸借対照表の作成時に、すべての固定資産について再調達価格による公正価値評価を行う。新たな公会計制度のねらいは自治体の資産・債務改革にある以上、町や10万人以下の小規模自治体を除いては、基準モデルを採用するのは当然であるが、公有資産台帳や財産管理台帳等からの入力や個別の資産評価等の手間から、基準モデルの採用は全自治体の10%程度にとどまっている。その点、習志野市は基準モデルを採用し、固定資産台帳を作成するなど公会計に注力する一方、公共施設マネジメントに取り組み、この2つを行政経営の両輪としている。

公共施設マネジメント白書は大きく、次のような3つの内容となっている。

1-①公共施設の老朽化度合

1-②更新費用

2.運営費等のコスト情報

3.利用率・稼働率

これら3つの内、老朽化度合いは取得年月日や整備年月日で明らかであり、更新費用も減価償却に合わせ再調達価格によって自動的に試算される。コスト情報は行政コスト計算書で見ることができる。このように、固定資産台帳の整備によって、更新費用とコスト情報という重要な2つのデータがそろい、あとは利用率・稼働状況を整理すればよいだけである。

また、公共施設マネジメント白書では多くはハコモノだけを対象にしているが、固定資産台帳ではインフラも含んでいる。

よって、同白書を作成する以前に、行政経営の基本である公会計基準モデルと固定資産台帳を作成することによって、同台帳を活用して、実質的に同白書をむしろより正確に作成することができるわけである。なお、改訂モデルでも固定資産台帳は作成できる。

習志野市は財務報告書(アニュアルレポート)を発行しているが、公共施設マネジメントについても言及している。

|

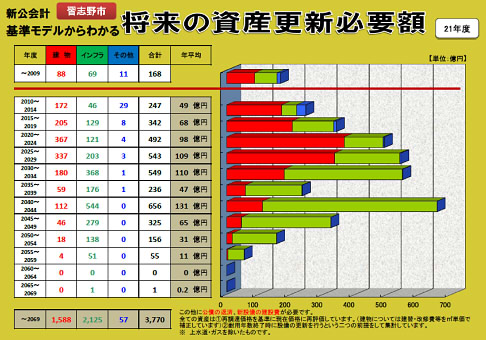

図 国民の志を取り入れる資金調達の仕組み |

上図のインフラに関する更新費用は、固定資産台帳から明らかになったものである。その他、財務報告書には更新コストを市債で賄った場合の償還金について図示するなど、公共施設の老朽化問題についてわかりやすく解説している。

公共施設マネジメントとは、少子高齢化と不況による厳しい財政見通しにおける更新費用問題への対応である。より質の高い市民満足のための運営のあり方も重要であるが、老朽化は市民・利用者の生命・安全に関わるだけに、その更新は行政諸施策の中でも優先順位は高いはずである。

そこで、建築面からだけでなく、財務面からも公共施設さらにはインフラの再整備を考える上で、公会計・基準モデルへの取り組みと固定資産台帳の作成は、最も基本的なことといえる。習志野市の公共施設マネジメント白書と財務報告書を同時にそろえて読み解けば、同市の、あるいは本来の公共施設マネジメントのあり方が理解できる。同市では、同白書と財務報告書のさらなる融合が課題となっている。

|

|

|