ここが変わった!税制改正

解説 ふるさと納税

これを読めばバッチリ!「ふるさと納税」リニューアル内容を徹底解説!

政府の「地方創生」の注目要素のひとつとして取り上げられ、「節税対策」「お得な制度」として人気を博している「ふるさと納税」。その制度が平成27年度から、大幅に使いやすくリニューアルされたということで、さらに注目を集めています。最近では「ふるさと納税」を取り上げた番組や書籍なども増えており、「手間がかからずお得ならやってみようかな」と思っている方もきっと多いことでしょう。

今回のリニューアルについて、各種メディアには「ふるさと納税の上限額が2倍に!」「確定申告が不要!」といった表現が踊っています。もちろん、この表現自体は間違いではありません。でも、間違った知識や思い込みで制度を利用してしまい、「思っていたほどお得じゃなかった…」なんてガッカリはしたくないですよね。だからこそ、「ふるさと納税」をする前に、まずは必要なポイントを押さえて仕組みを理解しておくことが大切。正しい知識で正しく利用することで、お得に「ふるさと納税」を活用することができます。

そこで「わが街ふるさと納税」が、新しくなった「ふるさと納税」のポイントをおさえ、分かりやすくかつ徹底的に解説します!

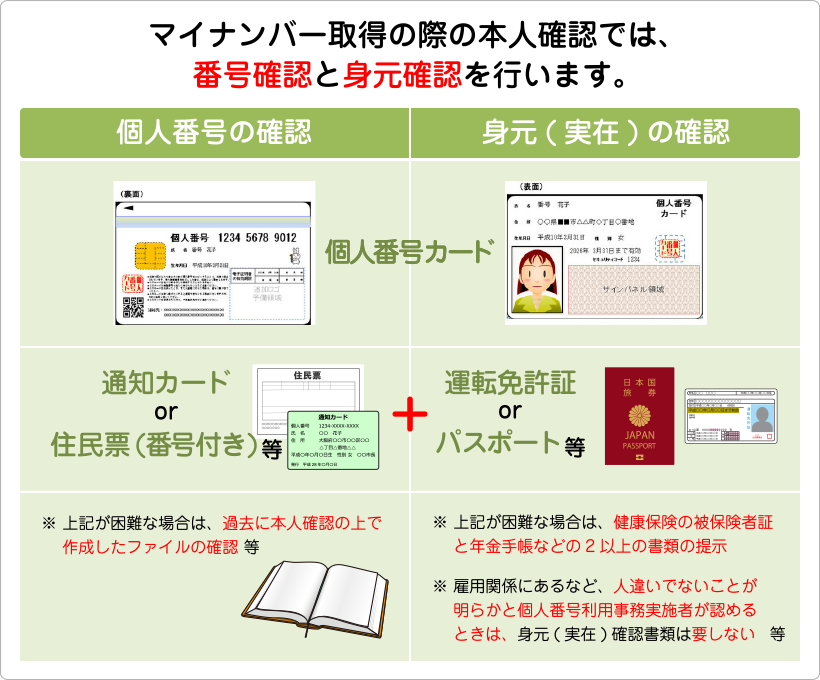

平成28年1月から、“ワンストップ特例”の申請に「マイナンバー」の記載が必要になりました!

※この項目の情報は、平成27年12月28日現在の総務省ホームページ「地方税分野におけるマイナンバーの利用」を参考に、当サイトがまとめた情報です。

平成28年1月1日以降の寄附については、「申告特例申請書」に「個人番号(マイナンバー)」を記載する事が必要になりました。

「ワンストップ特例」を申請する際には、個人番号を記載する欄のある「申告特例申請書」をご使用頂き、個人番号の確認が出来るものと、身元(実存)確認が出来るものを併せて送付頂く必要があります。

尚、「申告特例申請書」の情報に変更・修正が出た際に提出する「申告特例申請事項変更届出書」については、「マイナンバー」の記載は見送られていますので、今までのものをご利用いただけます。

“ワンストップ特例”の申請方法、申請書の記入見本については『ポイント②「ふるさと納税ワンストップ特例制度」がスタート』をご覧ください。

“ワンストップ特例”の申請時に必要になる書類の例

- 例1:「申告特例申請書」

- +「個人番号カード」の写し1枚(表・裏が必要です)

- 例2:「申告特例申請書」

- +「通知カード」または「住民票(個人番号付き)」の写し1枚

+「運転免許証」「旅券(パスポート)」「写真付き身分証明書※1」の写しをいずれか1枚 - 例3:「申告特例申請書」

- +「通知カード」または「住民票(個人番号付き)」の写し1枚

+「健康保険の被保険者証」「写真なし身分証明書※2」「地方税、国税、公共料金の領収書」「納税証明書」「印鑑登録証明書」「住民票+住民票記載事項証明書」「母子健康手帳」「国民年金手帳」の写しをいずれか2枚

※1「写真付き身分証明書」とは、通知カードに記載された氏名及び出生の生年月日または住所が記載され、かつ、本人の写真が施されたものを指します。(写真入の学生証・社員証・資格証明書など)

※2「写真なし身分証明書」とは、本人の写真の表示のない身分証明書等で、通知カードに記載された氏名及び出生の年月日又は住所が記載されているものです。(写真のない学生証・社員証・資格証明書など)

※1と※2の例については、あくまで一例です。個人番号確認、身元確認に使用出来るものについては、各自治体の条例などにより様々です。詳しくは寄附先の自治体窓口へご確認ください。

出典:総務省ホームページ「地方税分野におけるマイナンバーの利用」

※別ウィンドウで開きます

※平成28年分のふるさと納税にも対応しています!※

本ページに掲載している情報は、平成27年4月1日に施行された、政府「平成27年度 税制改正大綱」及び、平成27年1月23日に公開された、総務省「平成27年度の地方税制改正・地方税務行政の運営に当たっての留意事項等」、総務省「ふるさと納税ポータルサイト」などを参考に、当サイトが簡潔にまとめたものです。

リニューアルで大きく変わったのは?

平成27年4月1日に施行された、政府「平成27年度 税制改正大綱」及び、平成27年1月23日に公開された、総務省「平成27年度 地方税制改正・地方税務行政の運営に当たっての留意事項等」を簡単にまとめると、各種メディアで伝えられているように、以下の2点が大きく変わりました。

その1:寄附金控除額が倍増?!

控除対象は「平成28年度分」の「住民税」。つまり、平成27年1月から12月までの「ふるさと納税」がこれに当たります。ということは、平成27年1月1日から、既に適用の対象となっているんです!

ここで注意しなければいけないのは、寄附金控除に関係している2種類の項目「所得税」と「住民税」の控除額がまるごと2倍になるわけではない、ということです。対象となるのは「住民税」で、その中でも、基本控除を除外した「特例控除」が2倍になる、という点は要チェック。

※「所得税」控除は寄附額に応じて増えますので、ここでは除外します。

※より詳しい説明は▼ポイント①

住民税控除の特例控除額が拡充をご参照ください。

その2:確定申告の手続きが不要に!(ただし条件アリ)

平成27年4月1日からの寄附に適用される、その名もズバリ「ふるさと納税ワンストップ特例制度」。寄附する自治体数が、年間合計「5自治体まで」の場合、寄附先の自治体に「控除申請の代行を要請」できるようになります!

ただし、この制度を利用するには、その他の条件や重要なポイントがあるので注意が必要です。特に、平成27年1月1日~3月31日までに「ふるさと納税」をした方は、平成28年に確定申告が必要なので忘れないでくださいね!

※より詳しい説明は▼ポイント②「ふるさと納税ワンストップ特例制度」がスタートをご参照ください。

平成26年度までの「ふるさと納税」

それではまず、これまでの「ふるさと納税」の仕組みをおさらいしておきましょう。

(1)寄附の流れ

上図がこれまでの「ふるさと納税」の簡単な流れです。リニューアル後は「確定申告」の部分が省略できるようになります。

申込方法は自治体によって様々ですが、現在多くの自治体でインターネットでの申し込みが可能。寄附金の入金は、クレジットカードでの決済やコンビニでの支払いを採用している自治体も増えていて、寄附者にとって利便性が高くなっています。

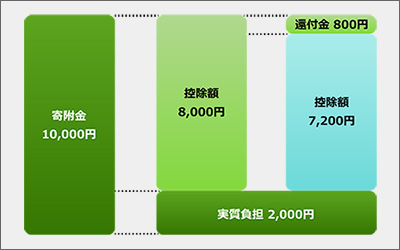

(2)寄附金控除の内訳

左図は、実質2,000円の負担で寄附できるケースの寄附金控除の内訳です。

たとえば、平成26年1月~12月になされた寄附の控除を受けるには、平成27年3月に確定申告しなければなりません。

平成26年度の所得税のうち、平成27年3月に所得税の所得控除分が還付(申告時の指定口座へ振込)され、残りは平成27年度の住民税から減額されます。

ただし、控除額には制限があります。また控除額の上限は、年収、家族構成などによって変化しますのでご注意ください。

(3)確定申告

国税庁ホームページの確定申告書作成コーナーを利用すると、意外とスムーズに書類を作成できます。

【用意するもの】「寄附金の受領書(寄附金受領証明書)」 「源泉徴収票」 「(還付金の振込み指定をする)銀行口座など」

※所得税の確定申告を行う必要のない給与所得者又は年金所得者で、個人住民税の寄附金税額控除の適用のみを受けようとする場合は、寄附金を支払った翌年の1月1日現在お住まいの市区町村へ、申告する必要があります。

※確定申告のより詳しい説明はこちらへ

確定申告書類を作る手間はありますが、意外とカンタンにできるうえ、お得になる!と思えば苦にはならないはず。でもリニューアルされる「ふるさと納税」では、この手間すら省けてしまうのです。

ポイント①

住民税控除の特例控除額が拡充

▲リニューアルで大きく変わったのは?で、変更されるポイントについて簡単にご説明しましたが、ここではどのような内容なのかを具体的に見ていきます。

寄附上限額が「ほぼ2倍」に増加

個人住民税における都道府県又は市区町村に対する寄附金に係る寄附金税額控除(ふるさと納税)について、次の措置を講ずる。

政府「平成27年度 税制改正大綱」39ページ(13)より

特例控除額の控除限度額を、個人住民税所得割額の2割(現行1割)に引き上げる。

(注)上記の改正は、平成28 年度分以後の個人住民税について適用する。

政府「平成27年度 税制改正大綱」39ページ(13)①より

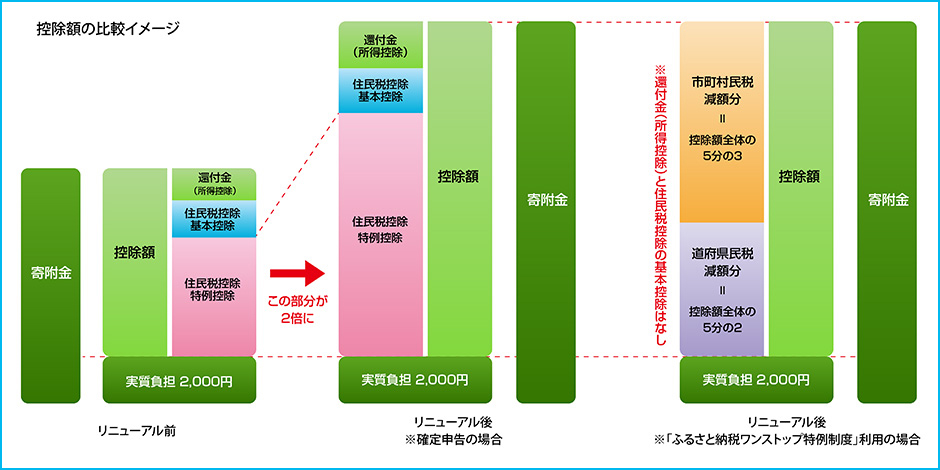

今まで確定申告で控除(減額)されていた住民税控除のうち、特例控除額が2倍になります。

所得税還付の比率は変わりませんが、こちらは寄附額が増えれば還付金の額も増えるものですので、特に大きな問題はありません。そうしたことを踏まえて計算しますと、これまでのおよそ2倍の寄附をしても、実質2000円の負担で済むことになります。これが「2倍」のカラクリです。

また「平成28年度分以後の個人住民税について適用」とありますが、これは平成28年度以降に私たちが支払う住民税に適用されますので、「平成27年度のふるさと納税から適用」されるということです。つまり、平成27年1月1日以降は寄附金額の上限がほぼ2倍になるわけです。

寄附できる上限額の目安は?

下図は、「ふるさと納税」がリニューアルする前と後とで、控除がどのように変化するかの比較イメージ図です。

上図の、ピンク色部分の「住民税控除」の中の「特例控除」が、平成27年1月1日から2倍になっています。また、寄附額の増加にともなって「所得税還付金」の額も微増します。合計すると、自己負担2,000円でできる寄附金額の総計は「およそ2倍」に。これまで自己負担2,000円で1万円の寄附ができていた方は、自己負担2,000円で2万円まで寄附できるように。

・控除の仕組みについてより詳しくご覧になりたい方は、「税金の控除について(2015年制度改正後)」をご確認ください。

・控除額を調べる簡単な「計算シミュレーション」もご用意しています(※2015年制度改正後の計算式を反映しております)。

ポイント②

平成28年対応版!確定申告が不要に!「ふるさと納税ワンストップ特例制度」

確定申告を必要とする現在の申告手続について、当分の間の措置として、次のとおり、確定申告不要な給与所得者等が寄附を行う場合はワンストップで控除を受けられる「ふるさと納税ワンストップ特例制度」を創設する。

イ 確定申告を行わない給与所得者等は、寄附を行う際、個人住民税課税市区町村に対する寄附の控除申請を寄附先の都道府県又は市区町村が寄附者に代わって行うことを要請できることとする。

ロ イの要請を受けた寄附先の都道府県又は市区町村は、控除に必要な事項を寄附者の個人住民税課税市区町村に通知することとする。

ハ この特例が適用される場合は、現行制度における都道府県又は市区町村に対する寄附金に係る所得税及び個人住民税の寄附金控除額の合計額の5分の2を道府県民税から、5分の3を市町村民税からそれぞれ控除する。(控除限度額は、①の措置を踏まえたものとする。)

ニ 寄附者が確定申告を行った場合又は5団体を超える都道府県若しくは市区町村に対して寄附を行った場合は、上記イ及びロにかかわらず、この特例は適用されないこととする。

ホ その他所要の措置を講ずる。

(注)上記の改正は、平成27 年4月1日以後に行われる寄附について適用する。

政府「平成27年度 税制改正大綱」40ページ(13)③より

平成27年4月1日以降の寄附から、もともと確定申告をしなくても良いサラリーマンなどに限り、寄附金控除の申請を、寄附した自治体に依頼して代行してもらえるようになります。ただしこれは、ふるさと納税で寄附する自治体数が「5自治体まで」という制限つきです。

この特例制度を利用すると、控除される税金が、今までは「所得税還付+住民税控除」だったのが、すべて「住民税控除」となり翌年度に住民税が減額されます。

また、確定申告を自治体に代行してもらう場合、こちらから要請しないといけない点は要注意。もし寄附した自治体数が年度の途中で6自治体以上になってしまうと、寄附者自身が確定申告をしなければならなくなりますので、特例制度を利用して確定申告を省きたい方は、「ふるさと納税」した自治体数をご自分できちんと把握しておくことをオススメします。

※平成27年1月1日~3月31日までに寄附した場合

もしも平成27年1月1日~3月31日までに「ふるさと納税」をした場合は、勿論寄附者側で確定申告をしなくてはなりませんが、上記(ニ)で「確定申告を行った場合」は、ワンストップ特例が「適用されない」という事になっていますので、4月1日以降に寄附を行ったとしても、平成27年度に行った寄附は全て寄附者側で確定申告しなくてはなりません。もしくは、1月1日~3月31日分の寄附を「確定申告しない」で、全額寄附者自身で負担をするのであれば、4月1日以降の寄附については、ワンストップ特例制度を受ける事ができます。

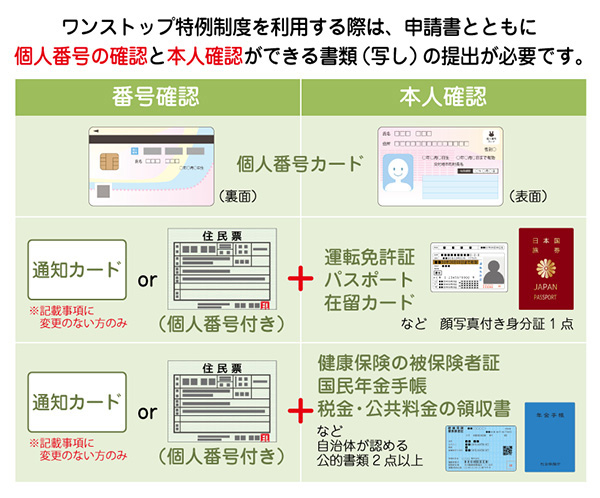

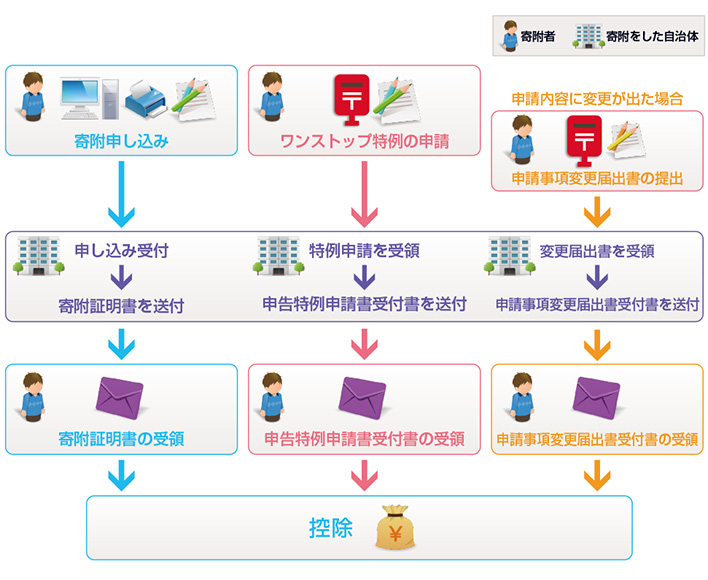

ワンストップ特例の申請方法

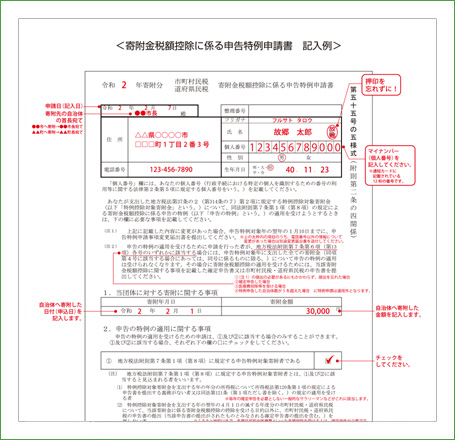

(1)寄附申請時に、「市町村民税・道府県民税 寄附金税額控除に係る申告特例申請書」(以下、「申告特例申請書」)を寄附先の自治体へ提出します。(提出方法については、押印した申請書の正本が必要なため、原則郵送となります。)

ワンストップ特例利用時の注意点 (このページの「4 ワンストップ特例制度利用時の注意事項」にジャンプします)

(1)ワンストップ特例制度がご利用いただける方は「元々確定申告の必要のない方」に限定されています。

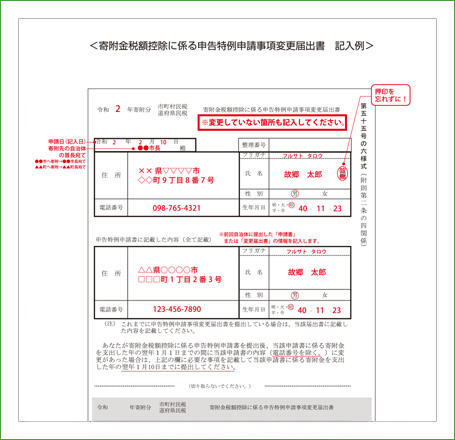

(2)(1)で申請した内容に変更が発生した場合(引越等による住所変更、入籍等による氏名の変更等が対象となります。電話番号の変更については申請は不要です。)は、寄附した年の翌年の1月10日までに、必ず「寄附金税額控除に係る申告特例申請事項変更届出書」(以下、「申請事項変更届出書」)を(1)で送付した自治体宛に送付して下さい。

(3)平成28年1月1日以降での寄附については、「申告特例申請書」に「個人番号(マイナンバー)」を記載する事が必要になりました。「ワンストップ特例」を申請する際には、個人番号を記載する欄のある「申告特例申請書」をご使用頂き、個人番号の確認が出来るものと、身元(実存)確認が出来るものを併せて送付頂く必要があります。

例1:「申告特例申請書」

+「個人番号カード」の写し1枚(表・裏が必要です)

例2:「申告特例申請書」

+「通知カード」または「住民票(個人番号付き)」の写し1枚

+「運転免許証」「旅券(パスポート)」「写真付き身分証明書※1」の写しをいずれか1枚

例3:「申告特例申請書」

+「通知カード」または「住民票(個人番号付き)」の写し1枚

+「健康保険の被保険者証」「写真なし身分証明書※2」「地方税、国税、公共料金の領収書」「納税証明書」「印鑑登録証明書」「住民票+住民票記載事項証明書」「母子健康手帳」「国民年金手帳」の写しをいずれか2枚以上

※1「写真付き身分証明書」とは、通知カードに記載された氏名及び出生の年月日又は住所が記載され、かつ、本人の写真の表示が施されたものを指します。(写真入りの学生証・社員証・資格証明書など)

※2「写真なし身分証明書」とは、本人の写真の表示のない身分証明書等で、通知カードに記載された氏名及び出生の年月日又は住所が記載されているものです。(写真のない学生証・社員証・資格証明書など)

「通知カード」は、令和2年5月25日に廃止されました。

「通知カード」に記載された氏名、住所等が住民票に記載されている事項と一致しているときは、引き続き「通知カード」を個人番号(マイナンバー)を証明する書類として使用できます。

令和2年5月25日以降、氏名・住所等の記載事項に変更がある方は、「通知カード」を個人番号を証明する書類として使用することができません。その場合は、個人番号を証明する書類として「個人番号カード」の写しまたは「個人番号が記載された住民票」の写しをご準備ください。

申請完了までの流れ

ワンストップ特例制度利用時の流れ

ワンストップ特例申請書の記入方法

ワンストップ特例制度利用時の注意事項

(1)ワンストップ特例制度が利用できるのは「元々確定申告の必要のない人」に限定されています。

ふるさと納税での寄附金税額控除以外での確定申告が必要のない人に限り、特例制度は利用が可能です。医療費控除額、社会保険料控除額、配偶者控除額といった各種申告や控除を受ける方は、特例制度の利用ができません。

(2)ワンストップ特例制度の利用は「寄附した自治体が年内に5自治体までの場合」です。

もし年度で5自治体を越えると、特例制度の利用ができない旨、道府県または市町村の住民税担当部署から通達があります。また、確定申告が別途必要となりますので、特例制度利用時は、必ずご自身で寄附した自治体数を確認ください。(2015年については4月~12月までが対象です。)

(3)寄附の度に申請書を提出して下さい。

ひとつの自治体に複数回寄附しても、特例制度上は「1自治体」とカウントされますが、寄附をする度に申請書の提出は必要です。提出を忘れると、その分控除が行われませんので、ご注意下さい。

(4)「申告特例申請書」に変更があった場合、必ず申請事項変更届出書を寄附先の自治体へ提出して下さい。

提出は、寄附した翌年の1月10日までです。提出しない場合、特例制度が適用されなくなりますので、ご注意下さい。

(5)寄附金証明書(寄附受領書)は必ず保管して下さい。

特例制度を利用する年度の途中で、(1)内にある各種控除等の申請が必要になる場合もありますので、必ず大切に保管して下さい。

(6)ワンストップ特例制度利用時は、全額「住民税控除」という形で控除されます。

申告時は「所得税還付」がありましたが、特例制度利用時は、所得税還付分を含めた全ての控除額が、住民税から控除されます。

※所得税還付金は振り込まれません。

まとめ:さあ、今年こそ「ふるさと納税」してみよう!

以上見てきたように、平成27年は「ふるさと納税」にとって節目の年。

1月分から適用された寄附控除額の拡充、4月から適用となったワンストップ特例制度…「ふるさと納税」は、私たちにとってより身近な存在になってきたのではないでしょうか。

しかし一方で、総務省の「平成27年度の地方税制改正・地方税務行政の運営に当たっての留意事項等」では、一つの方向性が見て取れます。

ふるさと納税は、経済的利益の無償の供与である寄附金を活用して豊かな地域社会の形成及び住民の福祉の増進を推進することにつき、通常の寄附金控除に加えて特例控除が適用される仕組みであることを踏まえ、ふるさと納税の趣旨に反するような返礼品(特産品)を送付する行為(下記)については、自粛していただきたいこと。

・ 換金性の高いプリペイドカード等

・ 高額又は寄附額に対し返礼割合の高い返礼品

総務省「平成27年度の地方税制改正・地方税務行政の運営にあたっての留意事項等」7ページ(3)① イ(イ)より

「ふるさと納税」でお得になる寄附金額が上がるため、今後さらに「ふるさと納税」をする人は増えるでしょう。しかし、「寄附」という本来の意味合いが薄れてしまうことを懸念してか、総務省は寄附金額に対してかなりお得な特典や、換金性の高いカード・金券などの特典を出すのは控えましょうと自治体に呼び掛けています。自粛ということは良識の範囲内でという解釈ができますので、完全廃止にはならないでしょうが、今後は、寄附者の皆さんにアピールするための「目玉」となる目立つ特典は減っていくかもしれません。

とはいえ、人気の特典には寄附が集まりやすいもの。早めに受付終了になることも十分考えられますので、気になる特典がある自治体の情報は、こまめに調べることをオススメします。

・ふるさとがより良くなるように寄附をしよう!

・確定申告を省けるなら、ふるさとに寄附してみよう!

・寄附できる金額が2倍になるのなら、今年は2か所に寄附しよう!

・人気のあの特典、今年こそふるさと納税でゲットしよう!

寄附しようと思うきっかけは人それぞれですが、「ふるさと納税」で寄せられた寄附金が、社会の役に立つことは間違いありません。

まだ「ふるさと納税」をしたことがない方も、ぜひ「ふるさと納税」を検討してみてはいかがでしょう?