ふるさと納税とは?

ふるさと納税用語集

ふるさと納税に関係する単語や用語について解説します。

| カ行 | |

|---|---|

| サ行 | |

| タ行 | |

| ナ行 | |

| ハ行 | |

| ラ行 |

確定申告(かくていしんこく)

個人や法人が税務署にあてて、1年間(1月1日から12月31日までの分)の収支を提出すること。これにより、翌年の税率が決定されます。

寄附などで控除を受ける場合は確定申告が必要です(年末調整では寄附による控除は受けられません)。

控除の結果、税金を納めすぎていれば、その金額を返してもらうことができます。(還付金と言われます)

確定申告の申告期間は、毎年2月16日から3月15日まで(暦によって変更あり)となっています。

還付金(かんぷきん)

与生活者や年金生活者など、税金が天引き(特別徴収)されて、

先に納税が済んでいる場合、確定申告により税金の控除を受けた結果、納めすぎていた税金が返還されます。

確定申告の際に記入した「返還先の口座」に振り込まれる形で返ってきます。

- 関連ページ

義捐金/義援金(ぎえんきん)

公共のために喜捨をすること。寄附に同じ。

但し、災害救助法第二条に規定された、災害復旧を目的とした義援金は、その全額が地方公共団体が組織する分配委員会によって被災者に分配されるなど、他の団体への寄附金とは適用法律が異なります。

義援金は、寄附金控除として、税金控除の対象となります。(ふるさと納税の控除計算式とは異なるので、注意しましょう。)

寄附(きふ)

ものやお金を、支援目的で贈る事。

ふるさと納税は、「納税」という名前がついていますが、法律上は「寄附」として取り扱われます。寄附を行うと、収入のうち寄附金額の一部が課税対象から外されます(※控除の割合や計算方法は、法令で定められており、寄附の種類や寄附先によって異なります。)

- 関連ページ

寄附受領書(きふじゅりょうしょ)

寄附を受けた団体が、額面通り寄附を受領したことを証明する書類。ふるさと納税の場合、寄附先の自治体より発行されます。

寄附によって税金の控除や還付を受ける場合、この寄附受領書を税務署に提出する必要があります。寄附受領書は納付通知書の受領票で代用できることもあります。

源泉徴収票(げんせんちょうしゅうひょう)

給与所得者の1年間(※)の収支を記載・証明する書類。

(※1月1日から12月31日まで。 途中で入社した場合は入社時からの期間。退職した場合は退職時までの期間)

- 関連ページ

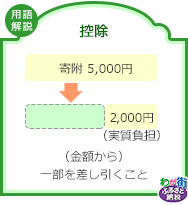

控除(こうじょ)

(金額から)一部を差し引くこと。

収入のない同居家族を養う(扶養家族)費用や、医療費や保険料、ふるさと納税などの寄附金は、法令に基づいた計算方法によって、課税対象の所得(収入)から一部が差し引かれます。結果として、納める税金が少なくなります。

会社員の場合、扶養家族や保険料は年末調整で控除され、医療費や寄附金などの支出は、確定申告で税務署に届け出ることで、控除されます。

例文)ふるさと納税で5,000円の寄附をしたが、確定申告の結果、3,000円が控除された。つまり実際支払ったのは2,000円ということになる。

- 関連ページ

国税庁(こくぜいちょう)

財務省の外局で国税の賦課と徴収にあたる執行官庁。各地の税務署は国税庁に所属します。個人や法人が収入や支出を確定申告する際の監督官庁です。

個人や法人が収入や支出を確定申告する際の監督官庁です。

5千円(ごせんえん)

- ふるさと納税を行う際、税金の控除対象とならない自己負担額は2,000円以上ですが、平成23年(2011年)より前は、自己負担額が5,000円以上と定められていました。

現在でも自己負担額の最低が5,000円と書かれている書類、あるいはサイトの場合、情報が古い可能性がありますので、十分に注意してください。

自治体(じちたい)

都道府県、市町村のこと。

都道府県は都道府県で、市町村は市町村で、それぞれの地域を治めています。

なお、役所(例:市役所・県庁)は、自治体の中の機関の一つになります。

自己負担額(じこふたんがく)

実際に払う事になる金額。

寄附を行うと、収入のうち寄附金額の一部が課税対象から外されます(※控除の割合や計算方法は、法令で定められており、寄附の種類や寄附先によって異なります。)

このため、寄附した金額の一部が、税金の控除によって「戻って」きます(還付金、控除)。寄附者にとっては、「寄附した金額」から「戻ってきた金額」を引いた額が、実質的な支出額になります。この実質的な支出額を「自己負担額」と呼んでいます。

寄附先には寄附した金額の全額が納められます。

例)A市に10,000円ふるさと納税で寄附をした。確定申告をしたら、8,000円が控除された。結果として、自分負担額は2,000円になった。

- 関連ページ

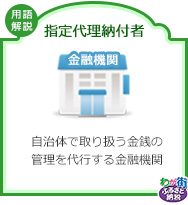

指定代理納付者(していだいりのうふしゃ)

自治体が、自治体法に基づき、自治体で取り扱う金銭の管理を代行する金融機関のこと。銀行やカード会社などが入札し、自治体の審査によって指名されます。指名基準については、法律や法令で定められているほか、各自治体によって地域経済の事情などがあるため、必ずしも大手の金融機関が指定されているとは限りません。

総務省(そうむしょう)

行政組織、公務員制度、地方行財政、選挙、消防防災、情報通信、郵政事業など、国家の基本的仕組みに関わる諸制度、国民の経済・社会活動を支える基本的システムを所管し、国民生活の基盤に広く関わる行政機能を担う省。

ふるさと納税は、平成19年、第一次安倍内閣の菅総務大臣(当時)の提唱によって、地方税財源の充実確保を目的に検討され、平成20年に「地方税法等の一部を改正する法律」によって施行されました。総務省内では自治税務局が担当しています。

住民税(じゅうみんぜい)

お住まいの地方自治体に対して支払う税金のこと。医療費や保険料、扶養家族の扶養費などが法律で定められた金額で控除されます。住民税は収入額から控除額を引いた、控除後の所得によって税率が決定され、控除後の所得が高額になればなるほど、税率も高くなります。通常、前年度の収入より税率が算定され、お住まいの市区町村に6割、都道府県に4割の割合で納めます。

ふるさと納税では、寄附金額に応じて税金が控除されますが、控除対象となる寄附金額は、この所得税率から算定されます。また、確定申告を行い、寄附金額の控除を申請した場合、翌年度の住民税から、控除対象の金額が引かれます。2014年に寄附した場合、2015年度の住民税が安くなる計算となります。(控除)ふるさと納税における税金控除の大部分が、住民税の控除となっています。

- 関連ページ

所得税(しょとくぜい)

収入に即してかかる国税。医療費や保険料、扶養家族の扶養費などが法律で定められた金額で控除されます。所得税は収入額から控除額を引いた、控除後の所得によって税率が決定され、控除後の所得が高額になればなるほど、税率も高くなります。通常、前年度の収入より税率が算定されます。

ふるさと納税では、寄附金額に応じて税金が控除されますが、控除対象となる寄附金額は、この所得税率から算定されます。また、確定申告を行い、寄附金額の控除を申請した場合、所得税から税金が還付されます。(還付金)

- 関連ページ

使い道(つかいみち)

ふるさと納税によって寄附を受けた自治体が、寄附金を活用して行う事業を公開しているケースがあります。

寄附する際に、どの事業に寄附するかを、寄附者が選べる自治体もあります。

この場合、寄附者は寄附先の自治体の事業をふるさと納税を通じて応援する形となりますし、自治体にとっては、自治体の事業を広く告知する効果も見込めます。

また、どのように使ったか、過去の実績を報告・ホームページなどに掲載している自治体もあります。

特典(とくてん)

ふるさと納税で寄附を受けた自治体が、寄附者に対して、お礼として商品や割引券、無料券などを送るケースがあります。こうした商品を当サイトでは「特典」と呼んでいます。

複数の特典から寄附申込時に特典を選べる自治体、寄附金額によって特典に差を設けている自治体、特典そのものがない自治体など、自治体によって取り組みは様々です。

特典には、地元自治体産の特産物が多く、地域経済の活性化やシティープロモーションの一環として取り組まれているケースもあります。

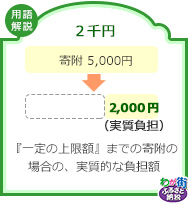

2千円(にせんえん)

ふるさと納税で、『収入や所得税に応じて計算される一定の上限額』までの寄附をした場合、確定申告を行うことで税金が控除される結果、実質的な負担額が2,000円となります。寄附金額が『収入や所得税に応じて計算される一定の上限額』を超える場合は、実際に支払う金額も2,000円を超えるため、実質負担額が2,000円で収まる寄附金額の上限については事前に調べておくことをお勧めします。

- 関連ページ

年末調整(ねんまつちょうせい)

会社から税務署にあてて、給与所得者の収支を提出する手続きのこと。これにより税額が決定されます。また手続き結果として、会社から給与所得者に「給与所得の源泉徴収票」が渡されます。

なお、年末調整ではふるさと納税・寄附は提出の対象項目になっていません。このため、もし寄附による控除を受けたい場合は、会社から渡される「給与所得の源泉徴収票」を用意の上、各自で直接、税務署にあてて確定申告を行う必要があります。

ふるさと納税を行った場合は、確定申告を行うことで、寄附による税金控除を受けることができます。

- 関連ページ

納付/納入(のうふ/のうにゅう)

寄附金を支払うこと。納めること。寄附は本来、寄附先から対価を求めるものではないので、支払ではなく納付または納入と呼ばれます。

納付通知書/納入通知書(のうふつうちしょ/のうにゅうつうちしょ)

寄附金を支払うこと。納めること。寄附は本来、寄附先から対価を求めるものではないので、支払ではなく納付または納入と呼ばれます。

復興特別所得税(ふっこうとくべつしょとくぜい)

東日本大震災からの復興のため、2013年 (平成25年) から2037年 (平成49年)

までの25年間にわたり、基準所得税額に対し課税されます。税率は2.1%で100円以下切り捨てのため、所得税を約4800円以上支払っている場合に課税されていることになります。

【算式】復興特別所得税額 = 基準所得税額 × 2.1%

扶養家族(ふようかぞく)

自分が養わねばならない家族のこと。養わねばならない人の年齢や年収が法令に定められた範囲であるとき、養わねばならない人は扶養家族として認定されます。扶養家族を持つと、扶養家族の年齢によって所得税や住民税が控除されます。このため、控除後の所得税率や住民税率を基準に計算される「ふるさと納税における寄附控除」の金額は、扶養家族の構成や人数によって左右されます。

ふるさと納税(ふるさとのうぜい)

自分が応援したい自治体や、自治体が行う公益事業に対して、主体的に寄附を行える制度です。

産業や人口構成の地域間格差が広がり、同時に地方の財政が厳しい昨今の情勢において、地方行政や公共事業を支援する新しい官民の関わりとして、注目されています。

また、確定申告を行うと、寄附した額より少ない金額が自己負担になること、特典を贈ってくれる自治体があることでも注目されています。

領収書・領収証書(りょうしゅうしょ・りょうしゅうしょうしょ)

ふるさと納税で寄附を行った際、金融機関または各自治体より渡されるもので、受領印が捺印されています。

納付手段(カード決済・銀行振込・郵便振替等)によって、領収証書の発行元が異なりますので、詳しくは、納付先の自治体のサイトなどでご確認ください。

但し、納付通知書に指定代理納付者の受領印があるケースを除いて、通常の金融機関の領主所では、確定申告の際に税金の控除を受けるために提出する「証明書」にはなりません。

各自治体からの説明や案内をよく読んで確認してください。